2025饮料新品TOP100丨元气森林、农夫山泉、康师傅、统一激战新品、乳饮退潮谁来补位?

来源:品饮汇观察

2025年已经接近尾声,未来两周马上赢情报站也将开启“年终盘点模式”。与往年类似,今年的年终盘点系列依然从饮料新品开始,通过回顾2024年12月-2025年11月饮料市场的TOP100单品,以及与上一年同一时间段的对比,来观察在过去一年,饮料市场有什么新的趋势与走向。在下一周,我们将对饮料各类目中的TOP集团及其份额变动进行盘点,敬请关注!

本次盘点拉取的时间、TOP100新品选取方式、特别说明及数据说明如下:

时间:

2024年12月-2025年11月为整体(下文记作MAT202511或MAT2511,即自2025年11月起算向前回滚12个月),同比时间周期则为2023年12月-2024年11月为整体(下文记作MAT202411或MAT2411,即自2024年11月起算向前回滚12个月)

TOP100选取方式:

将所有在时间周期内上市的SKU,以其在饮料大类中的销售额市占率进行降序排列,取前100个SKU,限制条件为不含自有品牌产品、不含组合装(内装数>1的套组、箱、礼盒等),数据模型为马上赢全量门店模型。

特别说明:

Top100新品上市时间虽然都在期内,但实际上市时间各不相同,因此客观上会出现上市时间长销售额市占率更高排名更有优势、上市时间短销售额市占率更低排名有劣势的客观情况。马上赢进行饮料新品Top100盘点仅是希望将过去一年中,饮料市场优秀的新品展示出来,并不以各集团/品牌/产品对比为目的,敬请知悉。

数据说明:

所有文中数据均来自于马上赢品牌CT,马上赢MSY150均衡模型、马上赢全量门店模型,使用的模型在数据图中均有标注。马上赢品牌CT数据覆盖了全国各个城市,涉及绝大部分区县级行政区域(不含乡、镇、村级行政区域),渠道业态包括大卖场、大超市、小超市、便利店、食杂店。目前,马上赢品牌CT中的品牌超30万个,商品条码量超过1000万个,年订单数超过50亿笔。

回顾前两年的TOP100年度新品盘点:

2024饮料新品TOP100盘点丨元气森林/伊利领跑,即饮茶/运动饮料/果汁热门新品多(因应用模型不同及样本量等各种因素动态变化,如有细微差异请以本年度报告为准)

2023饮料新品TOP 100盘点:COSTA咖世家、果子熟了、元气森林外,新品“尖子生”还有谁?

饮料大盘这一年:谁在涨谁在跌?

新品TOP100盘点以前,先来回顾过去一年饮料市场中各类目的占比变化及销售额同比变化。饮料大盘整体本身是二级类目,我们以三级类目/四级类目两个不同维度来看各赛道/细分类目的变化:

需要提前说明的是,基于马上赢的四级类目分类体系,饮料类目本身为二级类目,其下包含包装水、功能饮料、含乳饮料、即饮茶和奶茶、即饮果汁、即饮咖啡、汽水、米露饮料、亚洲传统饮料、植物蛋白饮料共计10个三级类目。

部分三级类目中还包含更加细分垂直的四级类目,包括:功能饮料包含能量饮料、运动饮料、营养素饮料;含乳饮料包括乳饮料、乳酸菌饮料;即饮茶和奶茶包括即饮茶(有糖&无糖)、即饮奶茶;即饮果汁包括冷藏/非冷藏即饮果汁;汽水包括气泡水、苏打水、碳酸饮料;亚洲传统饮料包括凉茶、酸梅汤、植物饮料;植物蛋白饮料包括豆奶、复合型植物蛋白饮料、核桃乳、花生露、杏仁乳、燕麦乳、椰子乳。

三级类目维度

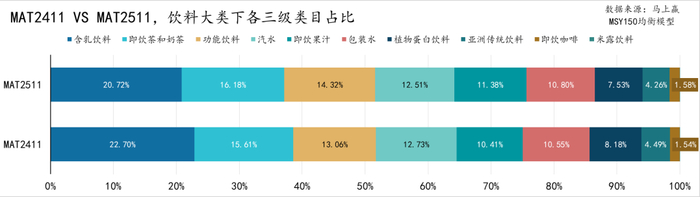

首先来看各三级类目在MAT2511、MAT2411两个时间段的占比,含乳饮料是饮料大类中唯一占比超过20%的类目,即饮茶和奶茶、功能饮料、汽水、即饮果汁和包装水的占比均超10%,植物蛋白饮料占比约8%、亚洲传统饮料(凉茶、酸梅汤、植物饮料等)占比约4.5%,即饮咖啡占比约1.5%,米露饮料占比不足0.1%。

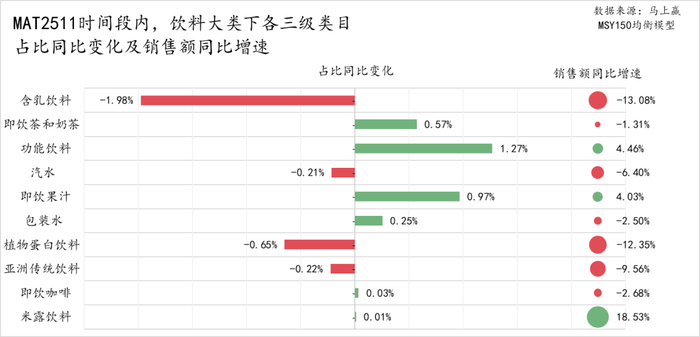

从变动来看,对比MAT2511和MAT2411各类目的占比变化,可以看到:

受乳饮料在2024年的波动事件逐渐平息、以及低糖、清洁标签等健康化浪潮因素的影响,含乳饮料占比减少了2%左右,是占比同比下降最多的类目,其销售额同比增速也下滑超13%,类目整体呈现占比、规模双双下滑的局面。

以占比同比上涨从高到低排序,分别是功能饮料、即饮果汁、即饮茶和奶茶、包装水四个类目,其中功能饮料、即饮果汁的销售额同比增速同样为正4%左右,规模与类目中的重要性双双增加;即饮茶和奶茶、包装水虽然占比增长,但销售额同比增速微微下滑约2%左右,规模有小幅度的缩减。

除含乳饮料外,占比、销售额同比增速下滑第二名为植物蛋白饮料类目,其占比下滑约0.6%,销售额同比增速下滑约12%,或与类目整体较为传统、植物基概念逐渐被消费者祛魅且无吸引消费者的新概念等因素相关。

亚洲传统饮料、汽水占比均呈现小幅下降,销售额同比增速也分别下滑约9%、约6%。汽水近年来一直有缓慢下行的趋势,值得关注的是亚洲传统饮料,该类目中包含今年行业期待值较高的植物饮料类型产品,但从数据来看,植物饮料并没有对类目整体形成显著的拉升。

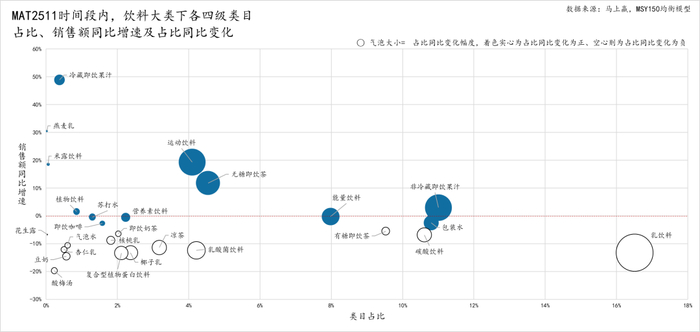

四级类目维度

从四级类目的维度来看,占比最大的为乳饮料,是唯一占比超16%的四级类目,但类目占比和销售额同比均在下降,且占比降幅为所有类目最高,与其在同一三级类目下的乳酸菌饮料,占比、销售额同比增速也均呈双双下降。类目占比大于10%的还有非冷藏即饮果汁、包装水和碳酸饮料,其中非冷藏即饮果汁销售额同比呈现正增长,包装水、碳酸饮料的销售额同比则出现下降。

占比与销售额均取得正增长的类目还有无糖即饮茶、运动饮料、植物饮料、冷藏即饮果汁、米露饮料和燕麦乳。其中,冷藏即饮果汁销售额同比增速接近50%,领涨所有饮料类目,体现出消费者对于产品原材料和健康潮流的关注,但目前其占比还较小;近两年火热的无糖即饮茶在过去一年依然取得了占比、销售额同比增速双双增长,其销售额同比增速超10%,增速稍弱于运动饮料,两个四级类目的占比也都在5%左右。

包装水、能量饮料、营养素饮料、即饮咖啡、苏打水和植物饮料类目,销售额同比整体较为稳定,占比有一定程度上升。相反,碳酸饮料、凉茶、椰子乳和复合型植物蛋白饮料等较为传统的品类,则出现占比、销售额同比增速的同步萎缩。

进入到TOP100新品清单以前,我们先通过类目、集团、规格带、百毫升均价、上市时间等维度,来观察一下今年TOP100新品的分布情况,以及与去年观察同期相比发生了什么变化。

类目分布

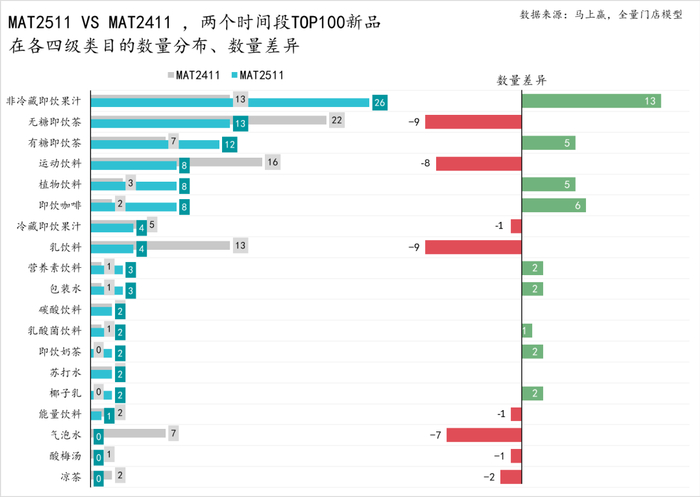

从MAT2511、MAT2411两个时间段TOP100新品在各四级类目中的分布数量和两个时间段的差异来看:

非冷藏即饮果汁、有糖即饮茶、植物饮料和即饮咖啡类目的TOP100上榜新品数量明显增加。非冷藏即饮果汁类目在MAT2511的TOP100上榜新品数量高达26款,比去年的13款高出一倍。有糖即饮茶的TOP100新品数量从7款跃升到12款,成为今年新品TOP100上榜数量TOP3的类目。植物饮料类目、即饮咖啡类目进入TOP100的新品数量均为8,但相比去年均有翻倍以上的数量增长。

相比来说,无糖即饮茶、运动饮料、乳饮料和气泡水的TOP100新品数量则出现明显萎缩。无糖即饮茶在MAT2411为TOP100新品数量最多的类目,但在MAT2511仅剩13款,锐减9款。乳饮料也随着2024年舆情事件的逐渐平息,回归传统、略显陈旧的理性市场,或对于类目的新品数量和新品成长性、竞争力均有一定的波动影响;值得关注的是运动饮料,其今年进入TOP100新品的产品数量相比去年腰斩,但类目整体的占比、销售额同比增速却依然快速增长,或与类目集中度进一步提升、巨头对于类目的掌控力进一步加强有一定的关系。

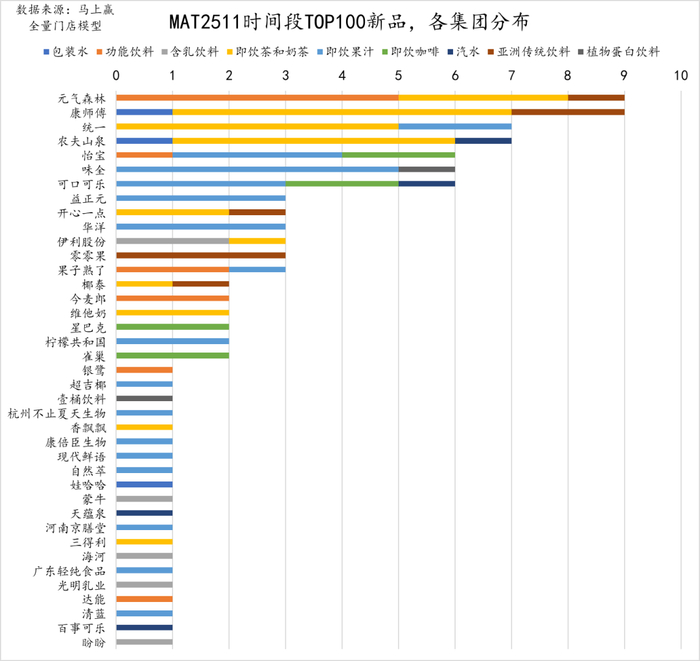

集团分布

从TOP100新品的产品数量集团分布上来看,元气森林和康师傅均有9款新品上榜,并列第一。其中,元气森林凭借5款功能饮料、4款即饮茶和奶茶、1款亚洲传统饮料上榜。现在,元气森林已经走过了早期大单品的时代,正在朝着一个产品条线完整,在多个领域多个类目中均有完整产品体系的“综合性饮料集团”迈进。康师傅的上榜年度TOP100新品则以即饮茶和奶茶为主,占到6款。统一、农夫山泉则凭借7款产品并列第三,即饮茶和奶茶均占到4款。怡宝、味全和可口可乐则并列第五,均有6款新品上榜,其中怡宝、可口可乐以即饮果汁和即饮咖啡为主,味全以即饮果汁为主。

在MAT2511的饮料类目TOP100新品中,还有高达20个集团有1款新品上榜,其中既有老牌饮料集团,也有许多新鲜名字,值得进一步观察其未来表现。

将过去一年的TOP100新品聚焦到最头部的TOP20,可以看到,农夫山泉头部占位最多,除了通过1.5L大规格拓宽新场景的东方树叶系列产品外,年度新品农夫山泉冰茶也上榜位列第7,苏打水、包装水也各有一款产品上榜,整体体现出其强大的推新能力;元气森林则有六款产品上榜,以外星人品牌的低糖运动饮料以及维B水营养素饮料为主,在功能饮料赛道中,元气森林过去一年收获颇丰进展快速,去年取得较好成长的元气森林冰茶,也有一款新口味进入前二十。

除了农夫山泉与元气森林的多款产品聚集外,统一有1款低糖阿萨姆排名靠前,1款春拂焙茶排名稍靠后,共两款产品进入TOP20。其余如伊利、可口可乐、达能等其他集团各有一款产品进入前20。相对较新的身影如自然萃集团金豆芽品牌、柠檬共和国的云雾芭乐气泡果汁,也各有一款产品入列。

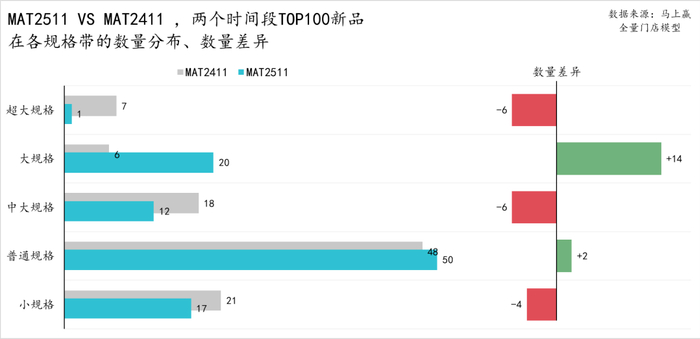

规格带分布

在规格带分布上,我们将所有TOP100新品的规格进行了区间落位,共分为5个区间对应不同的主流消费场景,各区间的范围为:小规格(0-399ml)、普通规格(400ml-699ml)、中大规格(700ml-999ml)、大规格(1000ml-1999ml)、超大规格(2000ml+)。

从规格带分布及同比变化来看,普通规格的产品进入TOP100的数量相较MAT2411略有上升,且占比50%,仍然为饮料类目的主流规格,而其前后的小规格、中大规格的TOP100新品数量均出现了一定程度的缩减。

值得注意的是,规格范围为1000ml-1999ml的大规格产品在今年的TOP100新品数量中有明显的提升,相比去年的产品数量提升了三倍,也成为了TOP100新品产品数量第二多的规格带。究其原因,一方面,大规格产品通常有着更高的件单价,同时也有着更高的性价比,对于更加重视效率的厂商和更加重视性价比的消费者来说都是很好的选择;另一方面,相比于中大规格的“一人畅饮”场景,大规格更多还是集中于“多人分享”的场景,TOP新品产品数量的增长也或可说明这一瓶装饮料消费场景正在升温,消费者在餐厨、聚会、户外等各个生活场景中的饮料分享需求,或在推进这一规格带的进一步成长。

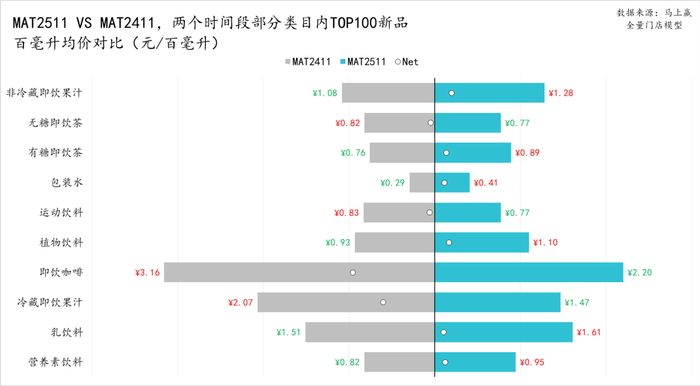

百毫升均价

在TOP100新品的价格变化与表现上,我们穿透规格,以MAT2511、MAT2411部分TOP新品较多的类目为集合,通过百毫升均价的对比来观察两个时间段TOP新品的价格水平变化。

整体来看,MAT2511的TOP新品百毫升均价水平与MAT2411各有交互,其中非冷藏即饮果汁、有糖即饮茶、包装水、植物饮料、乳饮料、营养素饮料几个类目在MAT2511的百毫升均价更高;无糖即饮茶、运动饮料、即饮咖啡、即饮果汁在MAT2511的百毫升均价则要低于MAT2411时间段,尤其是即饮咖啡、冷藏即饮果汁两个类目,呈现出了较大幅度的下滑,但也与其进入TOP新品的商品数量较少、样本较孤立且波动性较大有一定关系。

从两个时间段入选TOP新品数量较多的类目来看,非冷藏即饮果汁、有糖即饮茶、包装水,入选TOP新品的产品也都多多少少带有一些创新点或新概念,这或许与消费者对于类目创新的升级需求方向一致;无糖即饮茶、运动饮料等类目,则已经经历了几年市场的“热捧”,从进入TOP新品的集团、品牌以及产品规格等来看,消费者在这两个类目中,对于性价比的需求或许还没有被充分的满足与回应。

TOP新品的百毫升均价走向,或许可以一定程度上指明消费者在类目中对于未来“更高还是更低”的需求方向。

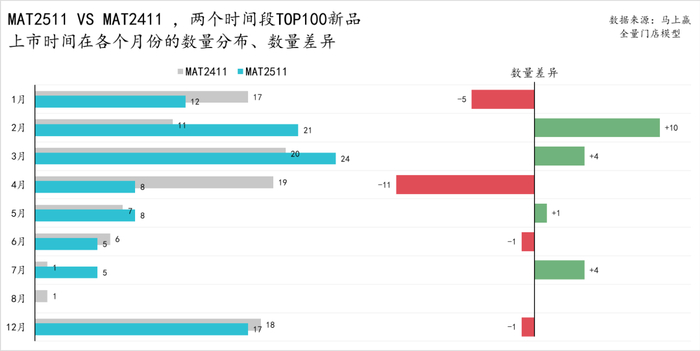

上市时间

在TOP100新品分布与趋势变化的最后,我们也观察了TOP100新品在两个时间段中各自不同的上市时间分布情况。

从上市时间来看,MAT2411的TOP100新品上市时间主要集中在12月-次年1月、3-4月,而MAT2511则集中于2-3月,MAT2511的TOP100新品高峰明显提前,其2月、3月上市的产品数量均相比MAT2411有大幅增长,但4月上市产品的数量则有较明显的下降,或可说明饮料厂商、品牌们有一定的新品上市提前化的趋势与现象。

详解TOP100:各类目新品清单及份额表现

接下来,按照市场份额占比的顺序,分别对各类目的TOP100上榜新品进行详细分析。

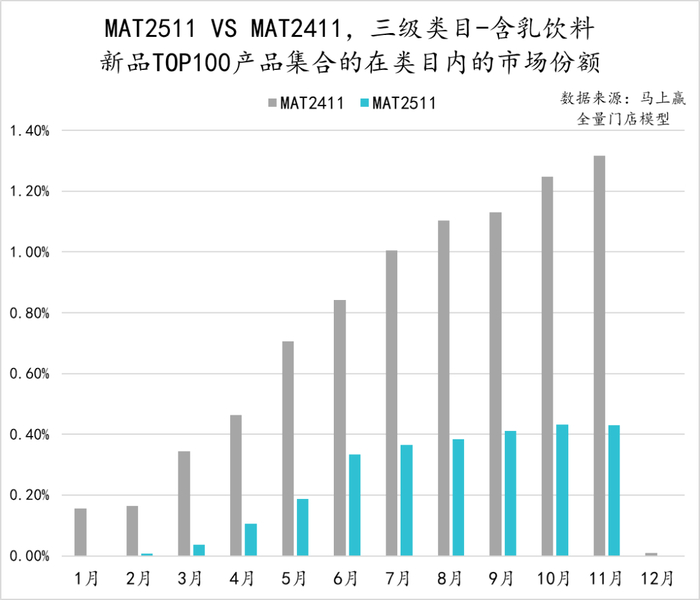

含乳饮料

含乳饮料在MAT2511有6款产品上榜,前十榜上无名,其中乳饮料4款、乳酸菌饮料2款。集团分布上,伊利集团有两款产品上榜,分别为嚼柠檬和草莓牛奶。其他四家集团也分别有一款产品上榜,分别为光明乳业、海河、蒙牛和盼盼。

从含乳饮料类目中TOP100新品的市场表现来看,相比MAT2411,MAT2511时间段的新品在类目内的成长明显更差,在大多数月份,MAT2511的TOP100新品的市场份额不足MAT2411的三分之一,或可说明过去一年,类目新品表现、成长性相比之前更差。

即饮茶和奶茶

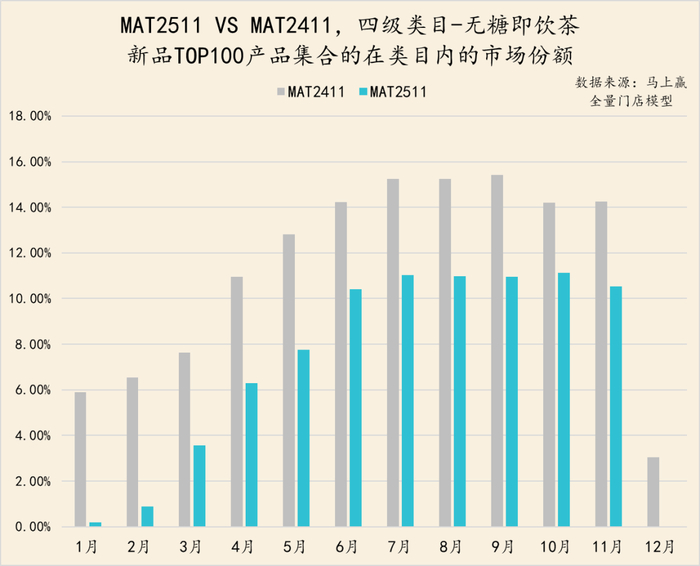

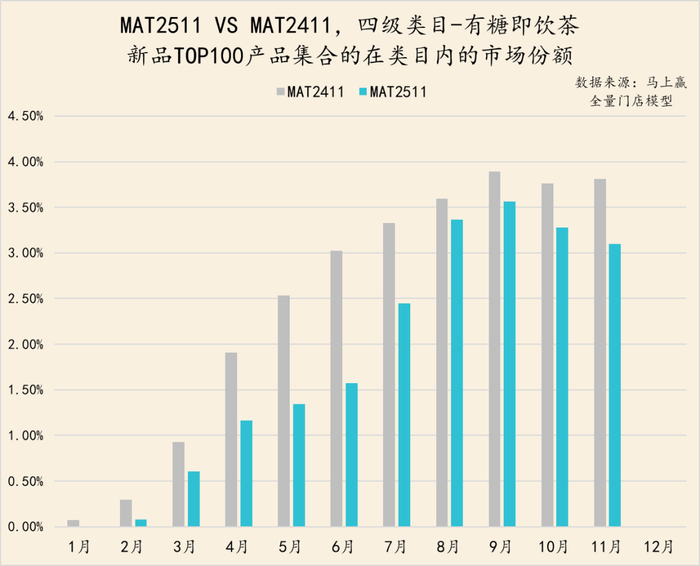

在过去的一年中,即饮茶和奶茶类目共有27款产品上榜,包揽了新品的TOP3。其中,即饮奶茶2款,无糖即饮茶13款,有糖即饮茶12款,同样分开来看。

其中,即饮奶茶类目共2款产品,一款为统一的阿萨姆奶茶茉莉奶绿口味低糖版,在整个TOP100新品中排名第三。另一款产品则来自椰泰。

在无糖即饮茶中,排名靠前的是农夫山泉东方树叶系列产品,包括三个老茶种口味的1.5L新规格,以及陈皮白茶新口味;统一有两个规格的春拂焙茶进入TOP新品之列,是去年春拂绿茶系列的茶种延伸;康师傅五款无糖茶进入TOP新品之列,分别是茉莉花茶、茉莉龙井、鲜绿茶;三得利、伊利各有一款产品进入TOP新品之列。

值得关注的是,过去一年所有进入TOP新品之列的无糖茶产品均为无糖无甜,即没有任何种类的代糖添加,均为纯茶产品。

有糖即饮茶中,农夫山泉冰茶、元气森林冰茶占据了四席,其中农夫山泉冰茶为今年新推出的气泡冰红茶,统一也有一款气泡冰红茶-可乐冰红茶上榜。元气森林的三款上榜产品则是冰茶系列产品的蜂蜜茉莉、青梅茉莉两个新口味,以及低糖冰爆柠檬的600ml新规格。

除此以外,维他柠檬茶的两个规格鸭屎香柠檬茶,以及康师傅低糖高纤冰红茶三款冰红茶类型产品也进入了TOP新品之列。值得注意的是,茶小开的两款非冰红茶类型产品——果蔬茶进入了TOP新品中,分别是一款以羽衣甘蓝+乌龙组合的产品,以及一款苦瓜+柠檬茶组合的产品,与今年现制茶饮门店中较火的“纤体瓶”系列产品有一定的异曲同工。香飘飘、统一小茗同学则各有一款果汁/果味茶产品进入TOP新品之列。

从两个时间段无糖即饮茶类目TOP新品的市场表现来看,MAT2511时间段新品集合相比MAT2411,市场份额有显著的下降,但整体趋势与上年保持一致,且TOP新品在旺季的市场份额保持在10%以上。这一较强的TOP新品市场份额推动力,或与农夫山泉东方树叶系列在无糖即饮茶类目中的高渗透率,以及过半的整体市场份额相关。

相比来说,有糖即饮茶今年TOP新品的市场份额表现要好于无糖即饮茶的表现,但依然不及MAT2411 TOP新品在当年的市场份额表现。

功能饮料

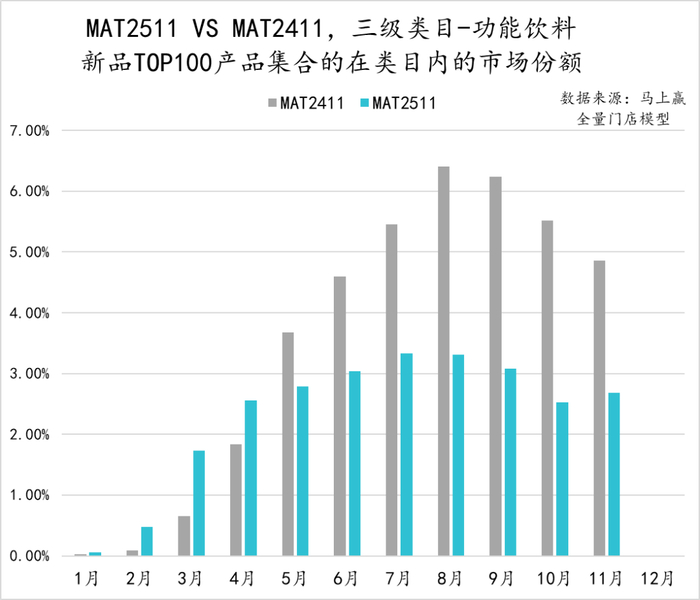

功能饮料类目MAT2511共有12款新品上榜,规格从500ml到1000ml不等,价格从4元到6元不等。其中元气森林包揽了类目TOP新品前五名,果子熟了、今麦郎也各有2款产品上榜,达能、银鹭和怡宝也各有1款产品进入TOP100新品之列。

包揽了类目TOP新品前五的元气森林,其产品包括三个口味的电解质水与两个口味的维B水。“一加一减”一直是元气森林做产品的原则之一,即“加一点”让喝水更有意义的成分;“减一点”对用户有负担的饮料成分。有效补水的电解质添加,维生素等营养素的添加都被消费者接受,才让两个不同四级类目、同属外星人品牌的五款产品名列前茅。其产品风口的引领能力也在从电解质水刮起的“补水风”,逐步过渡到“维生素”系列的“营养素风”,引得一众其他品牌纷纷跟进,类目内的其他TOP新品,也多数都包含电解质、维生素等有益添加概念。

从功能饮料类目内TOP新品集合的各月市场份额来看,MAT2511相比MAT2411市场份额出现了一定程度的萎缩。但在2025年11月,MAT2511的TOP新品份额有一定的增长趋势。

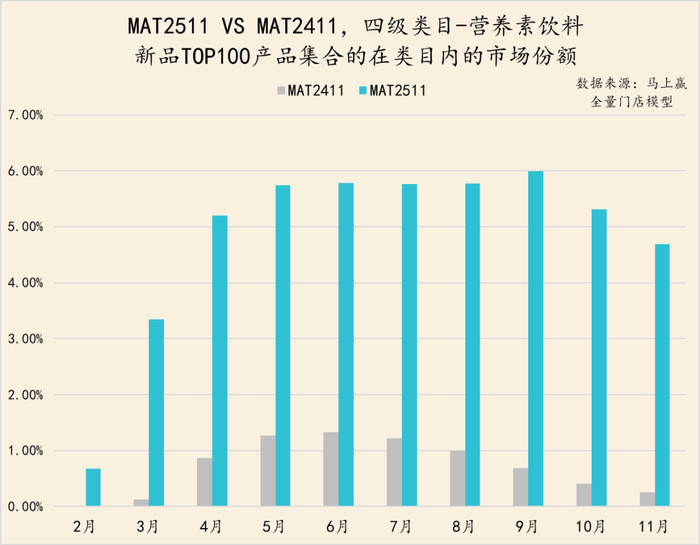

具体到一直较为传统的营养素饮料类目,MAT2511时间段内,TOP新品集合的表现较MAT2411有着相当大的变化,市场份额表现是去年TOP新品集合市场份额表现的四到五倍。究其原因,两款上榜的元气森林维B水,以及达能脉动的一款维生素饮料排名均在TOP100的前15之列,表现较为突出,也推动了今年营养素饮料类目TOP新品的表现,其后续发展与成长,也值得进一步关注。

汽水

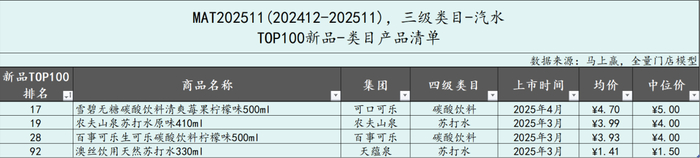

汽水类目共有4款产品上榜MAT2511新品TOP100,两款为碳酸饮料两款为苏打水。集团归属上,分别归属于可口可乐、农夫山泉、百事可乐和天蕴泉四个集团。其中,可口可乐的雪碧新口味、农夫山泉的苏打水,以及百事生可乐线的柠檬味生可乐表现较好,均位列排名前30。

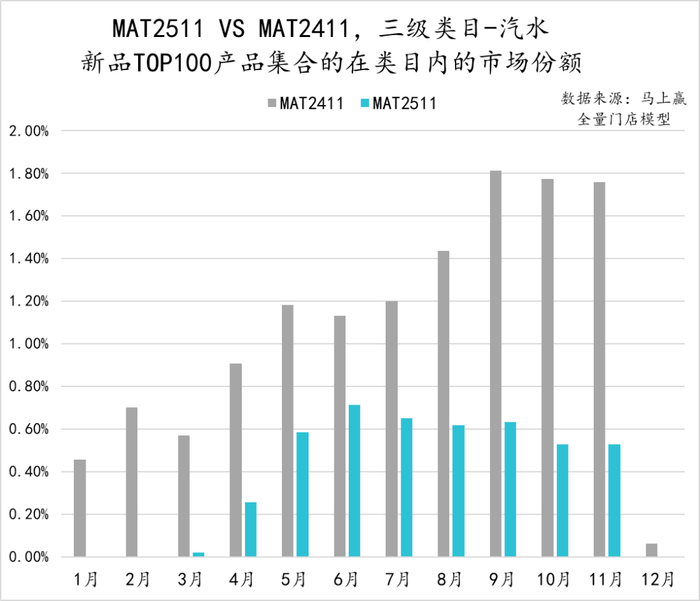

从汽水类目内TOP100新品集合的各月市场份额来看,MAT2511时间段内,TOP新品集合的市场份额始终未超过1%,且自2025年7月以来还有持续下滑。四款产品中两个碳酸饮料产品均为传统产品品牌的口味延伸,也可能是季节性限定口味,整体并未在传统的市场格局中掀起太多波澜。

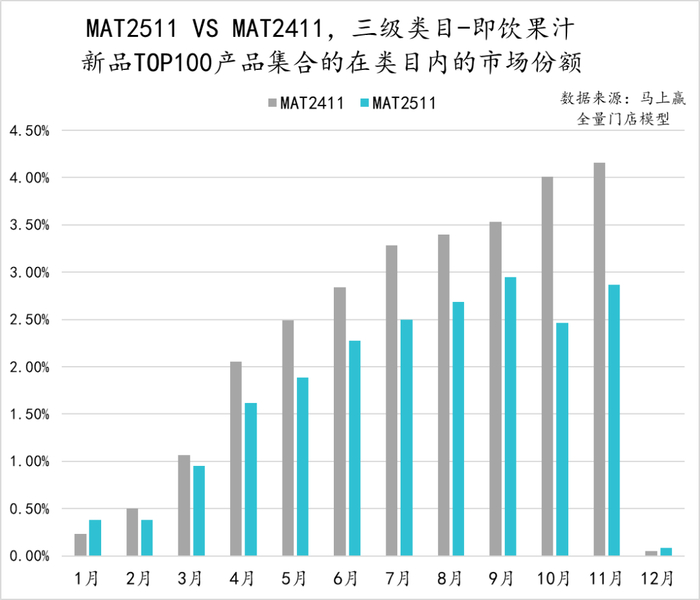

即饮果汁

即饮果汁类目是MAT2511时间段中,TOP新品最多的类目,合计达到了30款,其中冷藏即饮果汁4款,非冷藏即饮果汁26款,我们分开来看。

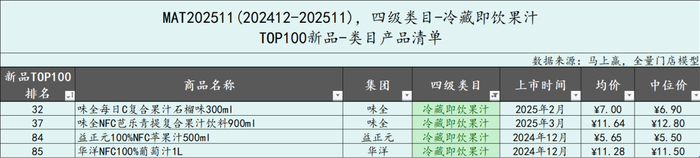

在冷藏即饮果汁中,分别为三款NFC产品以及一款复合果汁,集团归属上分别为味全两款、益正元与华洋各一款。水果类型包括石榴、芭乐青提等新鲜口味,以及较大众的苹果、葡萄汁。

在即饮果汁类目中,椰子水类型产品也在今年的TOP新品中占据了相当大的比例,共有8款产品在MAT2511进入到TOP新品中。产品类型都是100%椰子水产品,来自7个不同的集团,规格245ml到1L均有覆盖。

排除冷藏即饮果汁与椰子水,其余产品就较为多样了,有NFC概念或100%浓度的纯果汁,覆盖葡萄、橙子、白桃等多种水果,也有炖系列、气泡系列等风味果汁。气泡果汁概念在过去的一年中,又有一定向上的趋势,柠檬共和国的云雾芭乐气泡、果子熟了的红心芭乐气泡都是其中有一定代表性的产品。

从即饮果汁类目内TOP新品的市场份额表现来看,MAT2511与MAT2411整体趋势较为一致,市场份额逐渐上升。单从市场份额表现上来看,MAT2511的TOP新品集合的市场表现,要弱于MAT2411的TOP新品的市场表现。

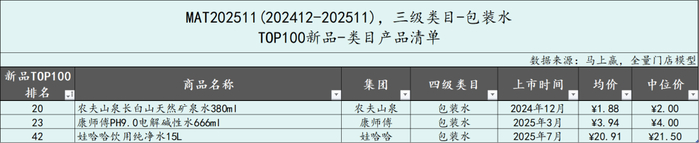

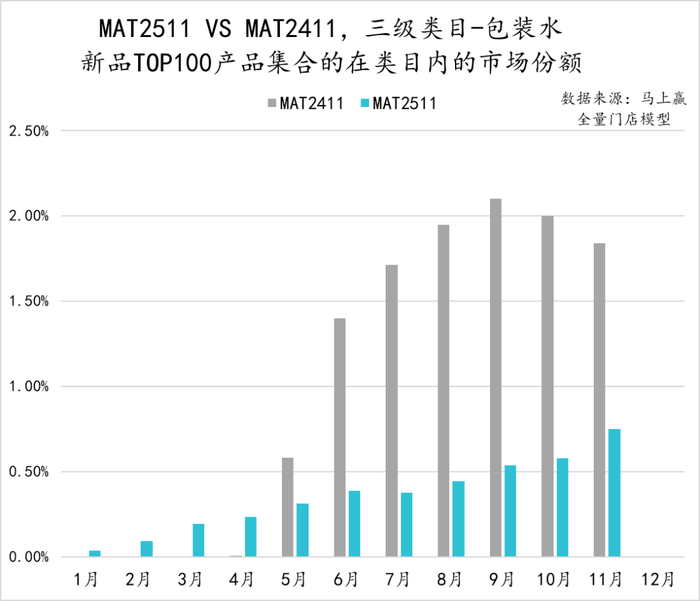

包装水

包装水类目共有3款新品上榜MAT2511新品TOP100,农夫山泉、康师傅和娃哈哈各有一款产品上榜,规格从380ml到15L,跨度非常之大。

值得注意的是,康师傅的PH9.0碱性水也上榜且取得了排名23的较好成绩,PH、碱性水概念是包装水近期正在升温的新概念(详见:专题丨包装水战继续:纯净水涨,但怡宝却“受伤”),后续产品概念的发展值得进一步关注。

从包装水类目内TOP100新品的各月市场份额来看,MAT2511与MAT2411相比明显表现更弱,或许也与去年的TOP新品中有农夫山泉的“绿水”有关。不同于MAT2411的市场份额快速攀升,MAT2511市场份额始终未超过1%,旺季表现平平。

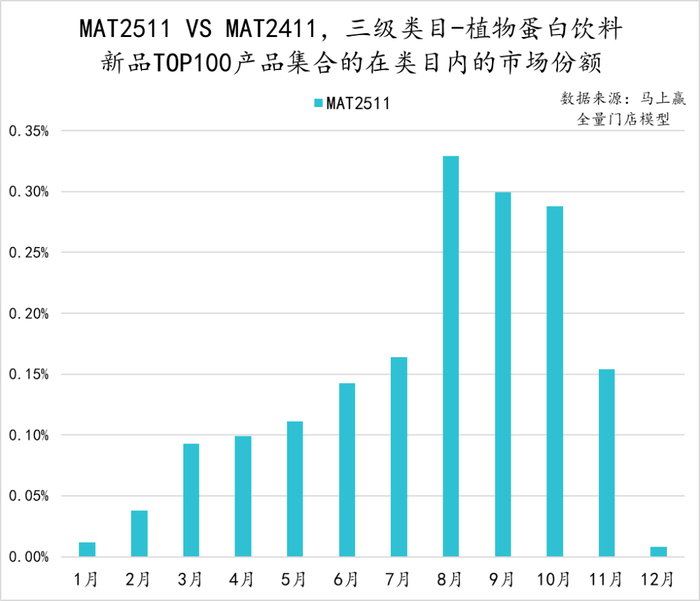

植物蛋白饮料

植物蛋白饮料类目仅有2款产品进入新品TOP100,分别来自壹桶饮料和味全,两款产品均为椰子乳,排名均在50名及以后。

相比MAT2411,MAT2511植物蛋白饮料在TOP100新品中取得了0的突破。由于两款新品上市时间分别为2024年12月和2025年7月,因此在8月产品集合迎来了市场份额峰值,但整体市场份额依然较低不足0.35%,且在随后的9-11月呈现明显的下滑。

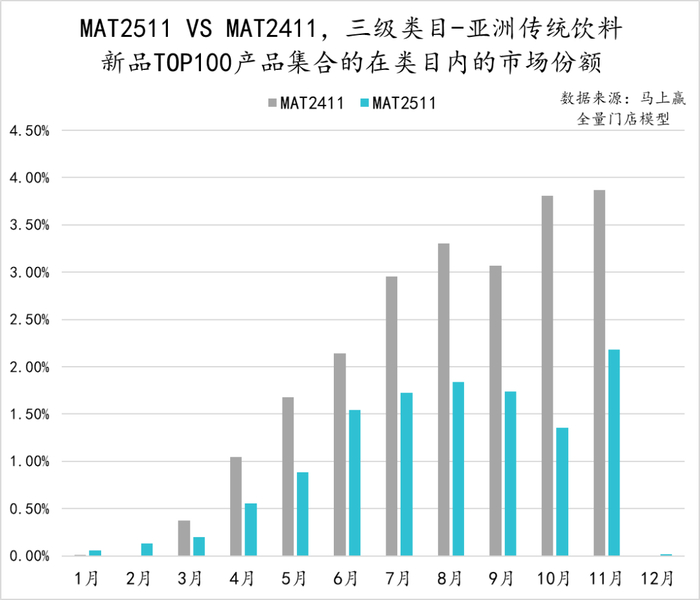

亚洲传统饮料

亚洲传统饮料类目共有8款产品进入TOP100新品之列,四级类目全部为植物饮料,类目中更传统的凉茶、酸梅汤并没有新品在MAT2511进入TOP100。分集团来看,零零果有3款产品上榜,康师傅有2款产品上榜,椰泰、开心一点和元气森林分别有一款产品上榜。分规格来看,规格集中于500ml和1000ml两种类型。

具体来看TOP新品的产品方向,今年大热的白桦树汁仅有一款产品进入TOP新品之列;植物饮料中“植物”的种类依然五花八门,包括枸杞、菊花、决明子、大麦、金银花、白桦树、枇杷、百合、陈皮山楂等,类目对于“植物”的定义可能依然没有完全形成共识和边界,除了已经规模较大的红豆、薏米、绿豆,缺乏其他“超级植物”概念。

从亚洲传统饮料类目中,TOP100新品的市场表现来看,MAT2511的TOP新品集合的市场份额表现明显弱于MAT2411的TOP新品表现,除11月外其他月份均未超过2%。

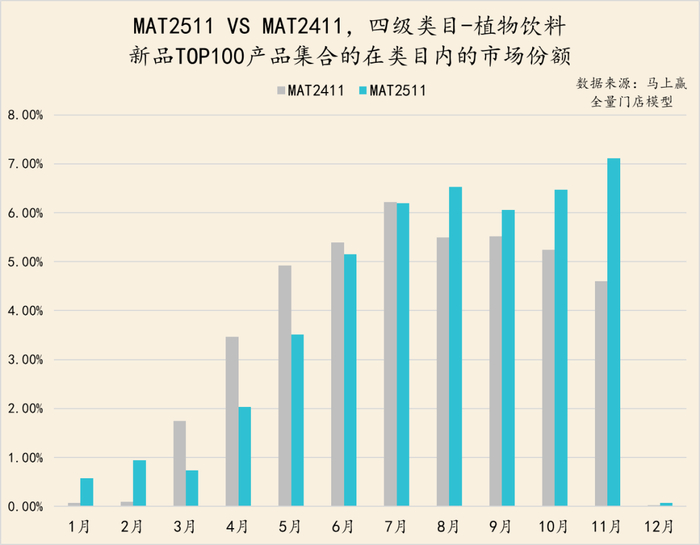

具体到植物饮料类目情况则有所不同。MAT2511的TOP新品集合市场份额表现要好于MAT2411的TOP新品表现,且在气温转凉的10月、11月依然展现出了进一步增长的趋势,或是在热饮适配方面有更好的表现。

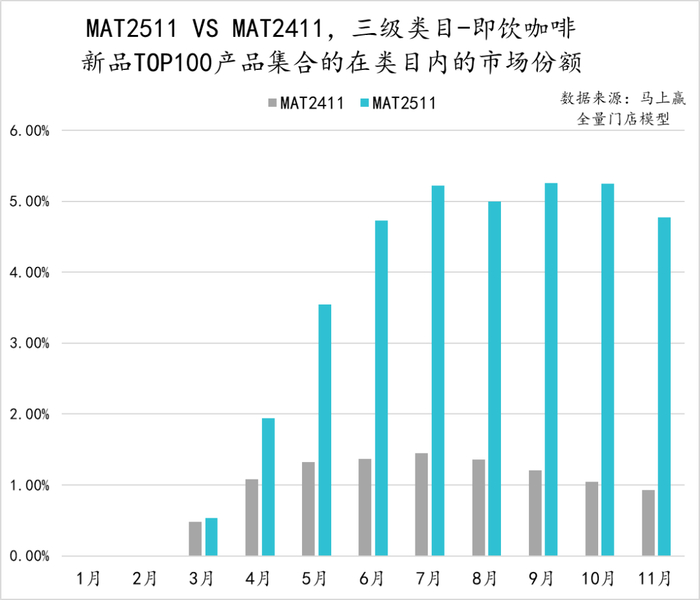

即饮咖啡

即饮咖啡类目,MAT2511共有8款产品进入TOP100新品行列,其中星巴克、雀巢、怡宝和可口可乐分别有2款产品上榜。产品规格从268ml到400ml集中于小规格,价格则从5.5-9.8元不等跨度较大。从产品标签来看,3款为低糖/无糖产品,或是该类目内产品创新的方向之一。

从即饮咖啡类目中,TOP100新品的市场表现来看,相比MAT2411,MAT2511的表现明显更好,新品集合自4月起市场份额就超过了MAT2411新品的表现。同时,类目中的TOP新品集合在2025年11月已经占据了5%左右的市场份额,新品成长性表现较好。

特别声明:以上内容仅代表作者本人的观点或立场,不代表新浪财经头条的观点或立场。如因作品内容、版权或其他问题需要与新浪财经头条联系的,请于上述内容发布后的30天内进行。